1. 핵심 요약

✅ 누가 부자인가?

- 누구나 인정하는 부자들은 공통적인 기준을 제시한다.

1️⃣ 불로소득으로 생활비를 충당할 수 있어야 한다.

2️⃣ 부자가 된 이후에도 욕심을 부리지 않는 자제력이 필요하다. - 첫 번째 기준을 충족하는 부자 가구는 우리나라 전체 가구의 1% 남짓이다.

✅ 어떻게 부자가 되는가?

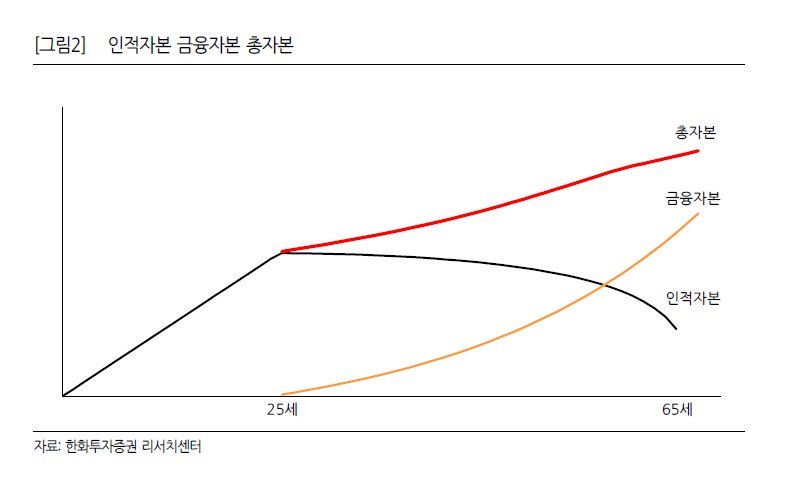

- 사람에게는 인적자본과 금융자본이 있다.

- 인적자본: 20대까지 받은 교육으로 형성 → 근로소득의 원천

- 금융자본: 근로소득을 모아 형성 → 재산소득의 원천

- 핵심 포인트: 소득을 자산으로 잘 바꿔야 부자가 될 수 있다.

⏳ 연령대별 부자의 전략

🔹 30대, 몸을 써라

- 성장하는 시기! 아직 부자는 없지만 소득과 자산 증가율이 높음

- 수익률이 가장 높은 투자 대상은 자기 자신

- 전문성은 가장 강력한 무형자산 → 꾸준한 자기 계발이 필수

🔹 40대, 머리를 써라

- 잘 벌고, 잘 쓰고, 자산도 많지만 부채도 많은 시기

- 잉여 소득이 있어야 투자가 가능

- 작은 경험이라도 해본 사람이 실행력에서 유리

- 조언 그룹을 만들어라 → 전문가들의 검증을 통해 실수를 줄일 수 있음

🔹 50대, 시간을 써라

- 금융자산 + 비주거부동산 = 자산소득의 원천

- 금융 부채보다 자산이 많고, 경상소득이 흑자라면 시간이 내 편

- 투자는 방어적으로! 손실 복구 시간이 적으므로 포트폴리오 분산 필수

2. 부자론

✅ 누가 부자인가?

- 2025년 기준, 금융자산 50억 원 이상이 부자의 기준이 될 가능성이 높다. (주거용 부동산 제외)

- 『돈의 속성』의 저자 김승호 회장은 부자의 기준을 세 가지로 정의했다.

1️⃣ 본인 명의의 집 보유

2️⃣ 한국 가구 월평균 소득을 넘는 불로소득 (상위 1%)

3️⃣ 절제 능력 → "돈이 아무리 많아도 더 많은 사람을 부러워하기 마련이니, 어느 지점에서는 욕심을 멈출 줄 알아야 한다." (부자의 마지막 퍼즐은 자존감)

🔹 결국, 부자가 된다는 건 대한민국 상위 1%가 되는 게임

✅ 어떻게 부자가 되는가?

- 젊을 때 잔재주를 피우거나, 자산이 어느 정도 있는데도 일밖에 모르거나, 자산이 이미 충분한데도 무리한 투자를 계속하는 것은 부자가 되는 길과 거리가 멀다.

- 부자는 더 이상 성장할 수 없을 때 되는 것이 가장 이상적이다.

💼 의사의 사례

- 배우는 기간이 길고, 자기 일을 하기까지 시간이 걸리지만

- 은퇴가 늦고, 고소득을 오래 유지하는 직업군

💰 소득은 계속 늘지도, 영원하지도 않다.

- 갑자기 부자가 될 수는 없지만,

- 지금 당장 부자가 아니더라도, 올바른 방향으로 가고 있는지가 중요하다.

⏳ 부자로 가는 길

- 30대에 돈을 벌고, 40대에 자산으로 바꾸고, 50대에 충분히 쌓은 사람들이 결국 근로에서 해방될 수 있었다.

- 📊 투자 시뮬레이션

- 30세 외벌이 가구 (근로소득 1.25억 원) 기준

- 물가 상승률 2%, 평균 소비성향 유지, 큰 지출 없음

- 투자 수익률 6% → 55세에 32.8억 원 축적

- 투자 수익률 3% → 55세에 22.5억 원 축적

⚠ 하지만, 부자로 가는 길은 이렇게 순탄하지만은 않다.

⚠ 부자의 방해물 & 극복 전략

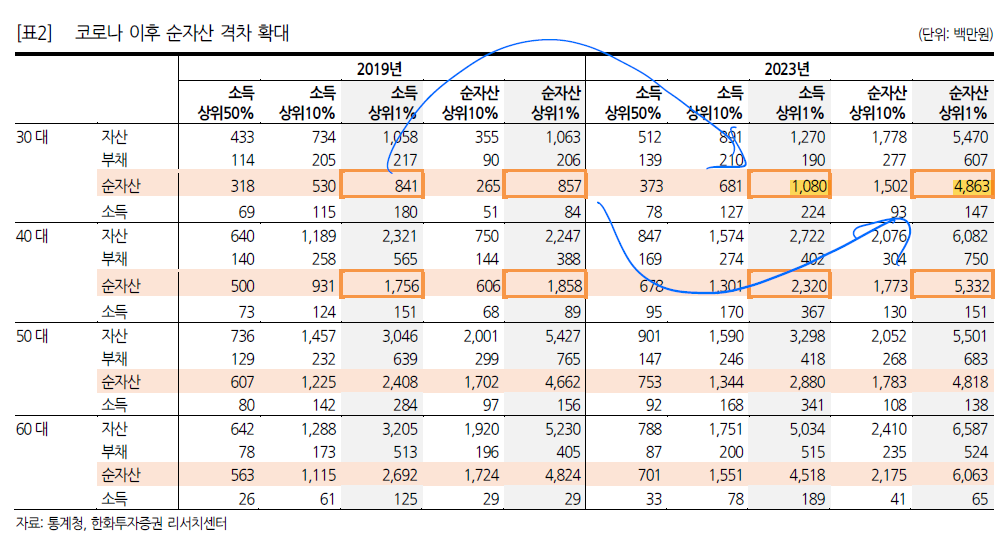

- 인플레이션은 소득과 순자산의 상관관계를 깨뜨린다.

- 이럴 때는 단순 저축·투자보다, 빚을 활용한 자산 확보 전략이 더 유리할 수 있다.

🔹 부자가 되기 위해 필요한 3가지 자산 배분 기술

1️⃣ 투자에 장기적인 관점을 가져라.

2️⃣ 포트폴리오를 분산하라.

3️⃣ 세금 전략을 고려하라.

🚀 자산 배분의 기술을 익히고, 부자의 길을 따라가야 한다.

3. 한국에서 부자 되기

✅ 30대, 몸을 써라

- 전문성은 가장 강력한 무형의 자산이다.

- 적성에 맞는 일을 하면 업무 능력이 극대화된다. → 자신에게 맞는 일을 빨리 찾는 것이 부자가 되는 첫걸음.

- 지나치게 보수적인 투자는 기회비용이 될 수 있다.

- 전문 지식을 ‘투자의 해자(방어막)’로 삼아야 한다.

📌 IPO 성공 사례

- 젊을 때 스타트업에 뛰어들어 낮은 성공 확률을 뚫고 상장(IPO)에 성공하면

- 30대 후반~40대 초반 팀장급도 수십억 원의 자산을 형성할 수 있다.

📌 부의 대물림의 어려움

- '코끼리 분식' 사례:

- 100억 원에 매입한 건물이 1,000억 원으로 상승

- 상속 과정에서 세금 부담으로 실제 남는 금액은 300억 원으로 감소

- → 부를 물려주는 것보다, 부를 직접 만드는 법을 배우는 것이 중요

✅ 40대, 머리를 써라

- 소득이 늘면 지출도 늘기 쉽다.

- 40대 가구는 30대보다 28% 더 벌지만, 36% 더 쓴다.

- 소득 증가보다 지출 통제가 핵심!

- 연봉이 1억 원에서 2억 원으로 올라도 생활비를 월 500만 원으로 유지하면

→ 잉여소득이 158만 원 → 630만 원으로 4배 증가

📌 절세 전략이 중요하다

- 교육은 최고의 상속이다.

- 돈으로 물려주면 세금 발생, 교육비로 사용하면 비과세

- 소득 상위 1%의 연간 교육비: 2,400만 원

- 벤처투자조합 활용

- 주식 투자 대신 벤처투자조합에 출자하면

- 기대 수익률과 리스크는 비슷하지만 세금 감면 효과 큼

- 예: 연소득 2.5억 원 근로소득자가 5,000만 원 출자 시, 약 1,800만 원 세금 환급

📌 작은 경험이 실행력을 만든다

- "건물을 사고 싶다면 오피스텔이라도 먼저 사봐라."

- "리츠 투자설명서도 안 읽은 사람이 건물을 갖고 싶다고 말할 자격이 있는가?"

- "주말에 러닝머신 뛰지 말고, 지하철 타고 직접 임장을 가라."

📌 투자 전략: 압축 & 분산

- 자산을 늘릴 땐 포트폴리오를 압축하고,

- 자산을 지킬 땐 분산해야 한다.

📌 조언 그룹의 중요성

- 투자철학이 없으면 시장의 흐름에 휩쓸려 돈이 녹아 없어진다.

- 주변에 똑똑한 사람을 두어야 실수를 줄일 수 있다.

- 조언 그룹은 나보다 똑똑한 사람으로 구성해야 한다.

- 나도 그들에게 가치 있는 조언을 할 수 있어야 한다.

- "내 주변에 좋은 사람이 있는 것이 부의 50% 이상을 결정한다."

🚀 좋은 사람을 만나기 위해 노력해야 한다. 부자 되기는 결국 ‘관심과 공부’에서 시작된다.

4. 결론: 아름다운 은퇴를 위한 필수 요소

✅ 부자의 7가지 유형

1️⃣ FIRE 강박증 – 조기 은퇴를 목표로 극단적인 절약과 투자를 하는 유형

2️⃣ 균형 잡힌 부자 – 다양한 자산을 고르게 보유한 이상적인 모델

3️⃣ 빚 많은 건물주 – 부동산 자산은 많지만 부채 부담이 큰 유형

4️⃣ 집 없는 건물주 – 주거용 부동산 없이 비주거용 부동산을 보유한 유형

5️⃣ 전통적인 건물주 – 주거·비주거 부동산을 모두 보유한 유형

6️⃣ 이자 생활자 – 금융자산에서 발생하는 이자와 배당으로 생활하는 유형

7️⃣ 금수저 – 부모로부터 자산을 물려받은 부유층

✅ 이상적인 부자의 모델: ‘균형 잡힌 부자’

- 금융자산: 30~40%

- 주거용 부동산: 20% 미만

- 비주거용 부동산: 40%

→ 이런 자산 배분이 안정적인 수익률(4.6%)을 만들어낸다.

💡 핵심은 ‘균형’

- 금융자산에 대한 이해가 바탕이 돼야 다양한 자산을 다룰 수 있다.

- 여러 자산을 적절히 조합해 필요한 수익률을 거두는 것이 중요하다.

✅ 결국, 아름다운 은퇴를 결정짓는 요소는?

✔ 엄청나게 많은 돈이 아니라,

✔ 30대의 성실함 → 부를 쌓기 위한 기반 다지기

✔ 40대의 전문성 → 자산을 효과적으로 증식

✔ 50대의 여유 → 자산을 관리하며 안정적인 수익 창출

✔ 그리고 30년 동안 쌓아온 금융 시장에 대한 깊은 이해

🚀 부자가 되는 길은 결국, 올바른 전략과 꾸준한 실천에서 나온다.

'책 요약 정리' 카테고리의 다른 글

| 워런 버핏 공식 추천 도서 2 | 책 [위대한 기업에 투자하라] 요약 정리 (0) | 2025.01.18 |

|---|---|

| 워런 버핏 공식 추천 도서 | 책 [현명한 투자자] 요약 정리 (0) | 2025.01.18 |

| 부모와 아이를 잇는 첫 3년의 기적 | 책 [천 일의 눈맞춤] 요약 정리 (0) | 2024.12.07 |

| 당신만 모르는 생성형 인공지능 활용법 | 책 [AI 2024 트렌드 & 활용백과] 요약 정리 (0) | 2024.07.24 |

| 무례한 말에 맞대응 하는 꿀팁! 책 [되받아치는 기술] 요약 정리 (1) | 2024.06.16 |